Приклади у консультації моделюють і розв’язують поширені проблеми, як-от протермінована гуманітарка, списання обладнання з умістом шкідливих речовин, надходження партії непридатних лікарських засобів у межах централізованого постачання.

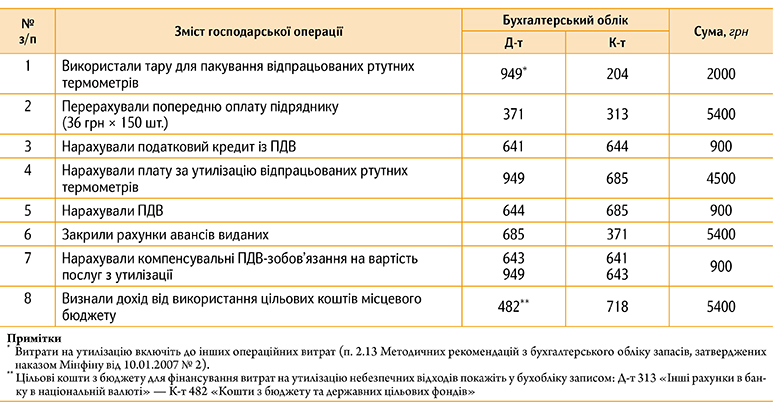

КНП утилізує ртутні термометри

КНП, платник ПДВ, передає на утилізацію 150 спрацьованих ртутних термометрів. Витрати на пакування відходів — 2000 грн. Вартість послуг з утилізації — 36 грн/шт., у т. ч. ПДВ. Заклад оплачує утилізацію на умовах попередньої оплати за рахунок коштів місцевого бюджету.

Ртутні термометри після списання обліковуйте в кількісному вираженні, оскільки вони не відповідають критеріям визнання активами за пунктом 3 НП(С)БО 1 «Загальні вимоги до фінансової звітності». Отже, власне передання відходів підряднику для утилізації на рахунках у бухобліку не показуйте.

КНП демонтує й утилізує апарат гемодіалізу

КНП, платник ПДВ, списує апарат гемодіалізу у зв’язку з неможливістю подальшої експлуатації за первісним призначенням. Первісна ва...