Якщо підприємство оплатило мобільний зв’язок працівника, бухгалтер має вирішити, чи визнавати додаткове благо. Щоб з’ясувати відповідь на це запитання, насамперед проаналізуємо роз’яснення податківців.

Що вимагає ДПС

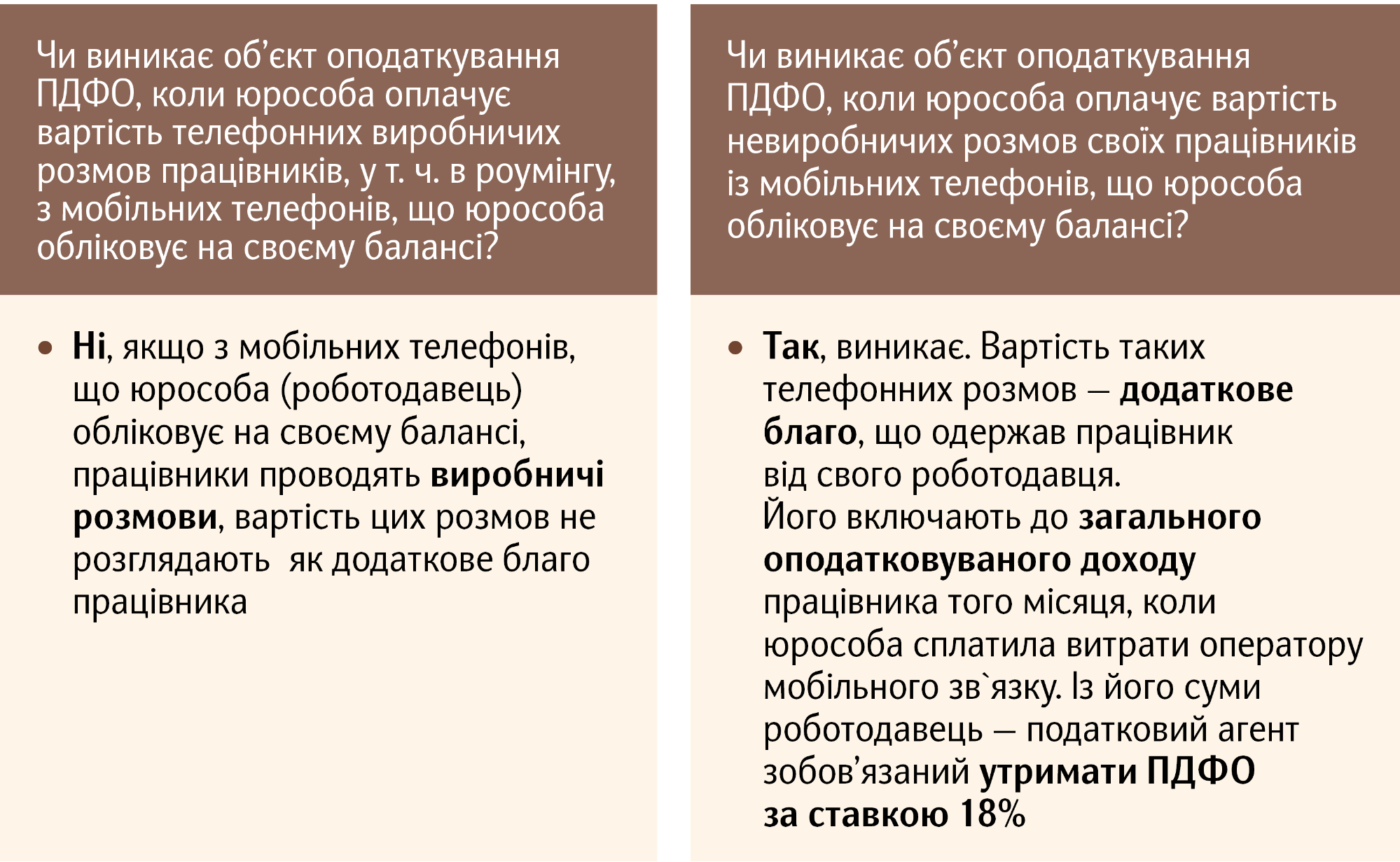

Податківці розглядають різні варіанти оплати виробничих і невиробничих розмов працівників (ЗІР, категорія 103.02). Причому лише за умови, що підприємство обліковує мобільні телефони на своєму балансі.

Отже, якщо працівник користувався мобільним зв’язком (у т. ч. роумінгом) у відпустці й цю послугу оплатив роботодавець, суму доходу слід оподаткувати ПДФО (18%) з урахуванням норм пункту 164.5 Податкового кодексу України (ПК) і військовим збором (5%).

Та чи можна довести, що розмови працівника у відпустці були виробничими? На нашу думку, для посадових осіб можна ризикнути. Адже, наприклад, директор завжди має бути в курсі того, що відбувається на підприємстві.

Податківці, звісно, наполягатимуть, що у відпустці навіть директор має відпочивати, а не працювати. Його повноваження на ц...